Официальный сайт Казино Х

Добро пожаловать, Вы на официальном сайте Casino X! Казино Х — это давняя торговая марка традиционных онлайн-азартных игр. Его репутация хорошо известна, которую не стоит доказывать, а просто бери и регистрируйся! Теперь бренд решил заняться азартными играми в биткойнах. Включая платежи в криптовалюте, Казино Х дает игрокам, ищущим джекпоты btc, целиком свой опыт и целый ряд преимуществ. У вас появилась возможность окунуться в мир разнообразного развлечения, вместе с блэкджеками, рулетками, различными настольными играми и конечно же игровыми автоматами!

Доступность развлечений на Casino X

Не можете найти уйму позитива, и при этом сорвать денежный куш? Хотите разнообразить томные вечера? Тогда Казино Х предоставляет вам такую возможность. Ведь как порой хочется отвлечься однотипными вечерами, испытать удачу, вызывая горение в груди азартом и авантюрами. И эти приятные эмоции удваиваются, когда вы срываете крупный куш и получаете заветный выигрыш в виде кругленькой суммы на Казино Х. А как известно, лишние нули на личном счете не помешают вам жить, а только сделают комфорт более доступным. Так почему бы не совместить приятное с полезным? Вперёд к победам с Casino X?

Пользователи смогут насладиться потрясающим подбором развлечения этого Казино Х, его беспрецедентными бонусами, прекрасным обслуживанием клиентов, высоким уровнем безопасности и фантастическими возможностями для приобретения огромных выигрышей. Так же вас ждет удобный и непринужденный интерфейс Casino X, имеющий многочисленный перевод!

Данный подход к созданию официального сайта Казино ИКС определяет нашу идеологию — это конечно же в первую очередь всё для Вас. Ведь за долгие годы работы — Казино Х выработало непоколебимую репутацию участников по всему миру! И путь у Casino X только один — это совершенствоваться дальше и радовать Вас, наших посетителей.

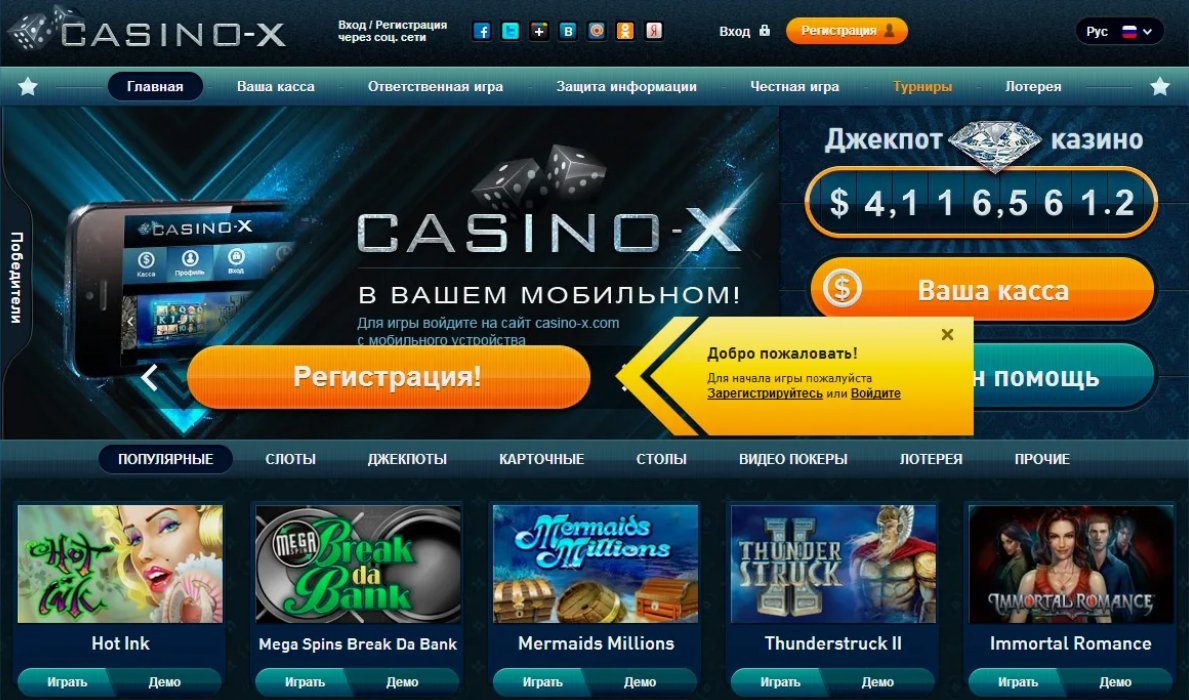

Только стоит обратить внимание на дизайн Казино Х , ведь он не оставит равнодушным никого. Первым делом, на что упадет взгляд при посещение официального сайта Casino X — гениальное цветовое решение Казино Х . Благодаря подобного рода композиционному решению Казино ИКС, вы испытываете полное предвкушение позитивного времяпровождения, интригующего азарта и захватывающих авантюр. Время на разборку в официальном сайте Казино Х у вас уйдет считанное количество — пару игр и вы будете чувствовать себя комфортно, почти как дома! Вы сможете играть в любое время, будь даже когда нет рядом компьютера, ведь у Казино ИКС есть мобильная версия!

Важно обратить внимание и на сами выбор цветовых аспектов Казино Х — ведь это не просто случайные тоны. Такая окраска, как ярко алый и изумрудный тон символизируют золотую эру расцвета казино в Америке.

Но очень часто игроки сталкиваются с проблемой того, что Казино Х становится недоступным. Причин может быть невероятное количество, но чаще всего это блокировка со стороны органов. Как решить эту проблему? Просто запустите зеркало Casino X и продолжайте наслаждаться интересными и прибыльными игровыми автоматами в Казино ИКС.

Основная информация по Казино Х

Вход на Казино ИКС

Наверное вы уже заметили, что Казино Х — сайт с хорошо продуманной функциональной навигацией, но при том не теряя феерическую красоту. А это значит, чтобы внести или снять деньги вам понадобиться считанные секунды. Для вашего удобства Казино Х имеет своё приложение, которое отличается от обычной версии улучшенной оптимизацией.

Когда вы зайдете на браузерную версию или в приложение, вы сразу увидите кнопки Регистрация и Вход, а ниже — основную навигацию официального сайта Казино Х.

Оптимально продуманная цветовая гамма Casino X и гарнитуры делает читабельным каждый элемент панели, не давай вашим глазам растеряться.

Элементы ассортимента предложений Казино Х не перекрывают друг друга, находятся в логическом расположении, а топ необходимых компонентов подчеркнут специальным цветовым диапазоном. Однако это не мешает Казино ИКС сохранить определенный целесообразный стиль.

В самой верхней строке вас присутствующим шрифтом встречает название — Казино Х . Чуть левее увидите кнопка регистрации и входа, а так же выбор различного перевода Casino X. На Казино Х представлено более чем на 10 языков мира! Это Русский, Украинский, Английский, Немецкий, Итальянский, Румынский, Болгарский, Испанский, Арабский, Португальский, Польский, Финский и Японский!

Верхнее меню официального сайта Казино Х

Внизу есть перечь, состоящий из следующих видов фильтрации контента на Казино Х — Топ, Новые, Слоты, Лайв дилеры, Видео Покеры, Столы, Другое.

Контент Казино Х

Так же основное меню Казино Х расположен справа. Там вы найдете такие разделы, как Игры, Промо, Турниры, Конкурс, Кэшбэк в ставках на спорт, Розыгрыш призов от Програмтик Плэй, Акции от Плэйсон, Жаркие Летние Деньки, «Лето.Жара» от Yggdrasil и конечно же Телеграм.

Хотите ознакомиться с правилами спортивных ставок и условиями — промотайте ниже и выберите соответствующий пункт в меню. Стоит запомнить, что на все ваши вопросы вам ответит Техническая Поддержка, которая работает 24 часа в сутки, и даст вам ответ в ближайшею минуту. Если же у вас есть сомнения в работе Казино Х, и вы еще не как не решаетесь начать свою первую игру, то для вас мы приготовили настоящие отзывы реальных игроков, которые готовы поделиться своим мнением о Казино Х.